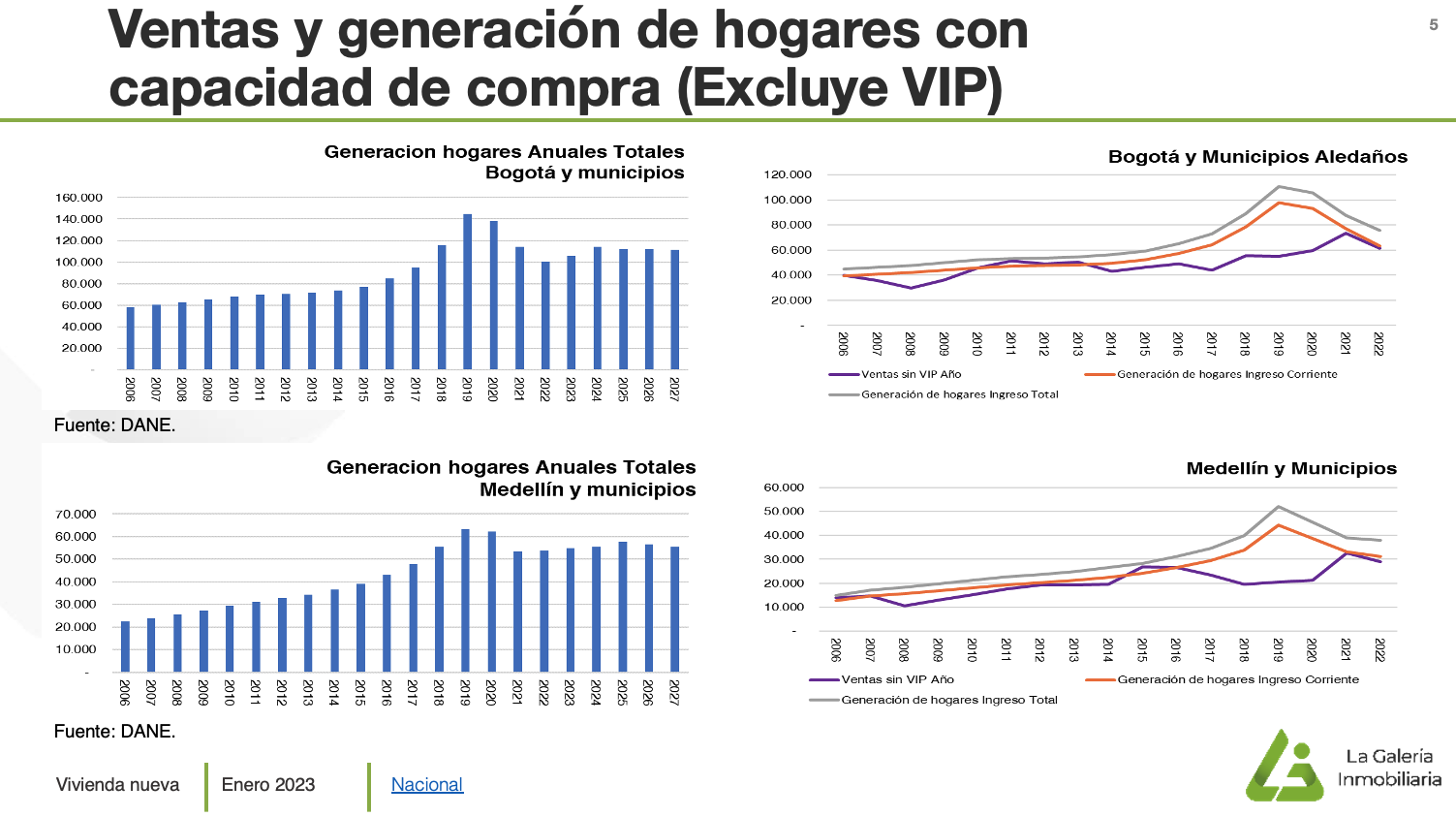

La situación actual del mercado inmobiliario en Colombia ha generado incertidumbre en el sector, pero es importante analizar las causas de esta situación. En una conversación reciente con Alberto Isaza, gerente de La Galería Inmobiliaria, Alberto destacó tres eventos que han afectado la situación actual del mercado inmobiliario.

El primer factor a considerar es la base de comparación. Aunque las ventas han disminuido en un 63% en comparación con el mismo período del año anterior, es importante recordar que en ese momento se alcanzaron máximos históricos después del confinamiento estricto. Por lo tanto, cualquier mes comparado con los máximos históricos siempre estará afectado en esa comparación. Y claramente es muy importante recordar que el tope, de todas maneras, debería ser la generación de hogares.

El segundo factor es la disminución de la capacidad de compra de las familias colombianas, en gran medida debido a las altas tasas de interés. Muchas familias han perdido la calificación de crédito debido a la subida de las tasas de interés de los créditos hipotecarios, empujadas por la alta inflación. Esto ha llevado a que las familias puedan comprar menos metros cuadrados de vivienda. Los proyectos inmobiliarios se ven afectados porque tendrán que revender las unidades que ya habían vendido, lo que amplía los tiempos de cobertura de los créditos del constructor y deteriora la rentabilidad esperada.

El tercer factor es el nivel de desistimientos. Dado que los compradores han perdido capacidad de endeudamiento, las unidades sobre las que estaban listos para escritura y que ya no pueden comprar, se convierten en esos desistimientos que empujan a los proyectos a mantener la deuda abierta y a ampliar los plazos de retorno de las inversiones, ralentizando todo el negocio.

En Gerpro siempre hemos insistido en la importancia de evaluar los proyectos por su rentabilidad, analizando el flujo de caja completo a partir del flujo de caja operativo, calculando el apalancamiento financiero externo y logrando así el cálculo completo del capital expuesto y su retorno futuro. En esta coyuntura, MAFP, nuestro Modelo de Análisis Financiero de Proyectos Inmobiliarios, es una herramienta óptima para analizar los riesgos de estos cambios profundos del mercado.

Con base en esto, conversé con Rafael Arias, director de servicio de MAFP en Gerpro y gerente de Propcapex, una compañía experta en estructuración financiera de proyectos para búsqueda de capitales y de apalancamiento. Rafael tiene una visión de 360 grados siempre actualizada sobre los mecanismos que están usando los constructores y desarrolladores inmobiliarios en la estructuración de sus proyectos, para tener en cuenta los riesgos asociados a la incertidumbre actual.

Nuestra conclusión, después de llevar a cabo una evaluación minuciosa, es que los constructores están implementando estrategias para ajustar los desembolsos de crédito en sus proyectos, incluso evaluando semanalmente el descalce real del flujo de caja operativo. En este sentido, la utilización de herramientas como las que proporciona MAFP, les permite ajustar dichos desembolsos al mínimo necesario y evaluar el costo financiero en comparación con el WACC, para poder definir la opción más rentable disponible.

Recientemente, Rafael ha recibido consultas sobre cómo endurecer las variables macroeconómicas a largo plazo de forma individual para cada proyecto. Este enfoque permitiría plantear escenarios de evaluación detallados sobre el impacto de la inflación o el índice de precios para el constructor en las obras planificadas a doce, dieciocho, veinticuatro o más meses de proyección.

Otro aspecto crucial a considerar es la necesidad de alcanzar eficiencias en los tiempos de escrituración. En Gerpro hemos observado que es fundamental iniciar las escrituraciones tempranamente y mantener ritmos rápidos de documentación para lograr la amortización óptima de los créditos bancarios. De igual manera, es importante colocar la mayor cantidad de créditos hipotecarios con el banco aliado del constructor, lo que contribuirá a mejorar las eficiencias en este proceso. Es recomendable llevar esta práctica a las áreas comerciales y, en algunos casos, se podrían implementar incentivos para que los compradores muevan su solicitud de crédito hipotecario al banco aliado. Esto permitirá reducir el tiempo de trámite, facilitar la escrituración y, como resultado directo, reducir el pago de prorrata anticipada y lograr un alivio en la caja.

Por último, en los proyectos de largo plazo, las incertidumbres actuales están llevando a los promotores inmobiliarios a revisar detalladamente los desembolsos grandes en negocios de tierra, compras o anticipos de lotes. Para lograr las eficiencias de caja necesarias y volver a obtener tasas internas de retorno decentes que superen la inflación y las oportunidades de las tasas de fondos comunes o instrumentos bancarios de ahorro, dado que se ha vuelto sumamente exigente la obtención de tasas internas de retorno que justifiquen el riesgo de invertir en proyectos de desarrollo inmobiliario.